펀드 안내에 나오는 총 보수는 당신이 부담해야 할 진짜 총 보수가 아니다.

최근 투자의 수익률을 높이는 방법 보다는 절세를 해야겠다는 생각으로 절세 관련 내용을 이것 저것 찾아보다가 우연히 한 ETF를 보게 됐고 총 보수가 0.01%인 것을 봤다, ETF의 운용보수는 대부분 연으로 받기 때문에 총 보수가 0.01%면 10억을 투자해도 10만원 밖에 안되는 것이다. 이걸로 운영이 될까? 다른 보수가 높은 ETF나 다른 이익활동을 하니까 단순한 생각이지만 자산운용사를 운영하기에 보수가 너무 적지 않나 이런 생각을 했다 그래서 찾아보다 보니 우연히 알게 된 내용이 미국은 해당되지 않지만 한국의 ETF는 총보수라는 용어가 그다지 투명하지 않다는 점이다.

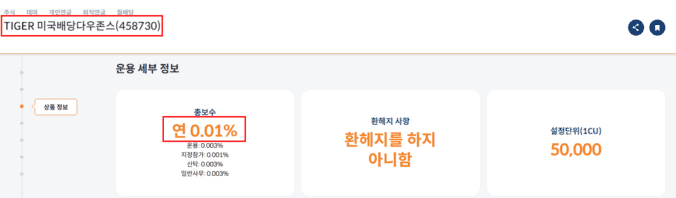

위 이미지는 TIGER 미국배당다우존스 ETF의 펀드 공시 사이트에서 캡처한 이미지인데 총 보수가 연 0.01% 라고 나와있다

하지만 실제로는 사이트에서 공시하는 0.01% 이외에 추가로 내야 하는 비용이 있다.

| 항목 | 수치 | 의미 |

|---|---|---|

| 보수 합계 (A) | 0.01% | 운용사가 대외적으로 홍보하는 ‘껍데기’ 보수 |

| 기타비용 (B) | 0.0600% | 지수 사용료, 해외 자산 보관료 등 시스템 운영 실비 |

| 매매·중개 수수료율 (D) | 0.0299% | 펀드 내부에서 주식을 사고팔 때 발생하는 거래 비용 |

| 최종 실질 비용 (A+B+D) | 0.0999% | 사용자님이 1년에 실제로 내게 되는 총 비용 |

설마 이름이 총 비용인데 이것을 제외한 비용이 또 숨겨져 있을까? 거래 수수료와 착각한게 아닐까 싶겠지만 실제로 추가 비용이 있다

위 이미지는 금융투자협회 전자공시서비스 사이트에서 펀드별 보수비용 비교 를 조회 한 내용이다.

빨간색 네모로 표시한 것 처럼 TER + 판매수수료 + 매매·중개 수수료율을 모두 더한값이 실부담비용율이다.

0.01%나 0.0999%나 적다고 생각 할 수 있지만 중요 한 것은 일반적인 사용자가 생각하는 비용과 실제 내가 부담해야 하는 비용이 10배나 차이가 난다는 것이다.

비교적 꼼꼼한 사람들은 운용 보수를 비교하고 상품을 고른다, 존 보글의 <모든주식을 소유하라>를 읽은 사람이라면 장기 투자를 할 때 운용보수가 얼마나 중요한지에 대해 알고 있을 것이다.

내가 특히 놀란 부분은 이런 방식의 트릭이 우리가 살고 있는 세상에 얼마나 많이 침습해 있을지는 알 수 없다.

세금이나 금융상품 등 돈과 관련된 시스템에는 참 희안한 부분이 많고 개선할 부분이 많은 나라에 살고 있다는 생각도 든다.

실질 운용보수는 아래 방법으로 조회 가능하다

- 금융투자협회 공시실 접속 (dis.kofia.or.kr)

- [펀드별 보수비용 비교] 메뉴 클릭

- [펀드별 보수비용 상세종합] 탭 선택

- 종목명 또는 코드 검색

- A+B+C+D 항목 합산

추가로 이 영상을 보면 한국의 세금 시스템에 비합리적인 부분이 있음을 알 수 있다.